重磅:中广核电力——快速成长中的大象by 俞兴

2014-12-24 10:56阅读:

中广核电力起源于1979

年开始的大亚湾核电站筹建工作,大亚湾于1987

年开工建设,1994

年投入商业运营,使用从法国引进的M310

技术,成为我国首台投入商业运营的百万千瓦核电机组,为公司积累了核电项目的技术、工程、运营管理经验,之后岭澳核电站于1995

年开工建设,2002

年投入运营,至此公司度过了早期创建阶段。

进入21

世纪,我国经济快速发展,公司依托广东省地区巨大的用电需求,于2004

年开工建设岭东核电站,2010

年投入商业运营,这是我国第一座自主设计、制造、建设及运营的百万千瓦核电站,形成了我国运用最广泛、具有自主知识产权的二代加CPR1000

技术,同时单位千瓦造价大幅降低,经济效应显著,开启了批量化建设的快速发展阶段,随后红沿河、宁德、阳江、台山核电相继开工建设,并将在未来三年迎来密集投产期。公司13

年收入约173

亿,归属母公司股东利润约42

亿。

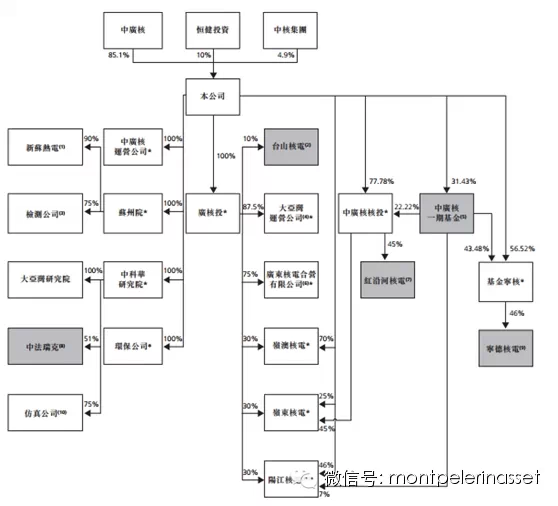

为筹备本次IPO

,中广核电力于14

年3

月重组成立,中广核集团向公司注入大部分核电资产以获得发行前85.1%

的股份,此外广东国资背景的恒健投资和中核集团分别以现金出资获得公司10%

和4.9%

的股份,本次发行后,假如超额配股权未获行使,中广核集团将持有公司66.38%

的股权。

发行前公司构架图

俞兴' TITLE='重磅:中广核电力——快速成长中的大象by

俞兴' />

上一篇行业报告从行业整体层面探讨了核电发展的必要性和经济性,在这一部分我们主要探讨全国不同地区的核电发展前景。

我们同样从量价两个方面来分析,首先考察的是不同地区核电发展容量的问题。

由上表可知,

由上表可知,2012

年全国各省电力需求排名前五的省份依次是广东、江苏、山东、浙江、河北。这些省份均位于在人口稠密,经济发达的珠三角、长三角和环渤海地区,核电大容量稳定输出的发电特性需要有较大的电力需求,因此这些地区拥有较好的核电发展基础,此外由于环境压力较大,火电新建机组基本停止审批,电力供需缺口主要从资源丰富,电力有富余的其他地区跨省输入,因此在本地新建核电也是一个满足多方利益诉求的可行选择。

较大的电力需求反映了当地核电发展的基础,而较大的供需缺口则反映了核电发展的紧迫性,从上表可知,供需差额排名前五的省区依次是广东、河北、江苏、山东、北京,可以看到,这些经济较发达的地区由于电力需求大,资源少,本地电力供不应求,需要从外部输入,因此我国东部沿海省份核电发展基础较好,紧迫性较高,部分中西部资源富裕,电力外送的省份并没有发展核电的紧迫性。

考察完量再来看价,一个地区有发展核电的基础并不代表在这个地区核电就能有好的发展,另一个必要条件是在市场竞争的环境下,核电企业必须拥有较好的竞争优势和盈利能力。

一直以来核电上网电价定价机制为个别定价,采用成本加成原则,电站的发电成本越高,上网电价也就越高,这样做的弊端在于为了获得更高的电价和利润,电站以增加投资,延长工期等方式使得电站成本抬高,最终成本由社会共同承担。

为此国家决定引入市场竞争机制,改变核电上网电价定价机制。13

年6

月,国家发改委发布了《关于完善核电上网电价机制有关问题的通知》,通知要点如下:

1

、新建核电全国标杆上网电价为每千瓦时0.43

元。

2

、当地燃煤机组标杆上网电价(含脱硫、脱硝加价)低于每千瓦时0.43

元,新建核电机组执行当地燃煤机组标杆上网电价。

3

、核电机组所在地燃煤机组标杆上网电价高于每千瓦时0.43

元的地区,承担核电技术引进、自主创新、重大专项设备国产化任务的首台或首批核电机组或示范工程,其上网电价可在全国核电标杆电价基础上适当提高,具体由省级价格主管部门提出方案报我委核批。

4

、核电全国标杆上网电价适时调整。

5

、上述政策适用于2013

年1

月1

日后投产的核电机组。之前投产机组上网电价仍按原规定执行。

《通知》规定了全国核电标杆上网电价,实际上网电价取核电标杆电价和当地火电上网电价的较低值,通过市场化手段来引导核电企业理性投资,合理布局,降低成本。

此外新老划断的方式使13

年后新投产机组0.43

元每千瓦时的标杆上网电价高于原有机组电价,这一标准考虑了三代机组投资规模增加,通胀等因素导致的成本增加,在不提高原有机组上网电价的基础上使新投产核电机组也有合理的投资收益率。

最后由于首批三代机组安全性提高、施工周期长、设备国产化率低,发电成本大幅上升,通知规定这些机组上网电价可高于0.43

元但低于当地燃煤机组,这也给予了三代机组一定的缓冲地带。

《通知》对核电发展的影响是巨大的,它理顺了核电定价机制,通过引入市场化手段来降低核电成本,促进行业长期健康发展。不过由于核电的特殊性,在市场化的竞争机制外,国家层面的统筹布局和各方力量博弈也是各地区发展核电的重要影响因素。

下面结合公司核电项目所在地以广东和辽宁两个省份为例从量价两方面来分析我国不同地区的核电发展前景。

14

年9

月降价后各省区燃煤机组脱硫脱硝除尘标杆电价

广东作为全国排名第一的人口和经济大省,

广东作为全国排名第一的人口和经济大省,GDP

和用电需求总量略低于全国的10%

,12

年电力供需缺口超过1000

亿度,核电发展具备很好的基础。截止14

年底,广东省核电在运装机规模达720

万千瓦,占全国装机总量的40%

,核电发电量为540

亿千瓦时,约占广东用电需求的10%

,未来几年阳江和台山核电将陆续投产,广东核电装机总量将继续提高,根据测算,到2020

年左右,广东核电发电量将增加至1200

亿千瓦时,占用电总需求的比例将提升至18%

,然而核电大发展仍难以满足广东省的用电增长,供需缺口继续扩大,需要增加其他电力来源和外部电力输入,因此广东核电发展处于合理区间。

更为重要的是,广东电力需求大,同时远离煤炭产地,煤电成本高,当地燃煤机组标杆上网电价高达0.502

元/

千瓦时,位于全国最高,而从外购电成本来看,云南、贵州向广东送电价格为每千瓦时0.386

元,至广东的落地电价为每千瓦时0.502

元。而《通知》规定新建核电上网电价为0.43

元,显著低于本地煤电和外购电的0.502

元,具备很强的竞争优势,此外0.43

元的核电上网标杆电价距离0.502

元的当地煤电上网电价有很大距离,这为台山EPR

首批三代机组争取更高上网电价带来了有利条件,因此广东也成为最适合发展三代核电的地区。

广东作为国内经济总量、用电总量、电力缺口最大的省份,具备大力发展核电的基础,同时核电相对煤电和外购电具备显著的低成本竞争优势,较大的价差也为首批三代机组争取更高上网电价预留了空间。因此从量价两方面考量,广东是全国发展核电最为有利的地区,在这一大背景下,中广核依托区位优势,通过更高效的项目建设和更专业化的运营管理,成长为国内最大,盈利能力最强的核电运营商也就不足为奇了。

辽宁作为传统工业强省,第二产业发达,用电总量处于全国较高水平,同时电力供需缺口较大,14

年红沿河1,2

号机组投产后,核电发电量占辽宁发电量的比例约为8%

,15

年红沿河3,4

号机组投产后,核电占比将达15%

,由于新建项目延迟开工,后续核电占比将逐步下降,电力供需缺口继续扩大,因此辽宁也具备较好的核电发展基础。

然而从上网电价的角度来看,内蒙古地区资源丰富,发电总量位居全国第四,但电力需求不能与之匹配,成为我国电力输出量最大的省份。辽宁距离内蒙古较近,外购电成本低,呼辽直流工程呼伦贝尔、伊敏三期、鄂温克电厂的上网电价仅为0.300

元,至辽宁的落地电价仅为0.3781

元,同时辽宁本地煤电上网电价为0.4044

元,而红沿河1,2

号机组截止14

年6

月底的上网电价为0.4142

元,故从成本角度来看,辽宁省最具竞争优势的是来自内蒙古地区的外购电,其次是本地燃煤机组,最后才是核电,因此虽然核电在辽宁省具备较好的发展基础,但其竞争优势和盈利能力并不强。

综上所述,我国核电从总体上看具备很好的发展前景,细分到具体省份,东部沿海地区人口密集,经济发达,用电需求大,同时远离资源产地,环保压力大,煤电发展受限,电力供需缺口较大,东部沿海省份具备较好的核电发展基础。同时南部沿海地区距离北部资源产地远,本地煤电成本高,远程外购电成本也较高,核电因此具有了良好的成本竞争优势,也具有了更好的盈利能力和发展前景。

公司目前运营管理11

台核电机组,总装机容量达11624

兆瓦,占全国总装机容量的64.1%

,权益装机容量达7888

兆瓦,占全国总装机容量的43.5%

,与中核形成核电项目运营双寡头产业格局,不考虑集团旗下的台山与防城港项目,公司还管理了九台核电在建机组,装机容量达9846

兆瓦,并将于未来三年进入投产高峰,推动在运装机总量快速增长。

由上表可知,红沿河、宁德、阳江、台山核电于

由上表可知,红沿河、宁德、阳江、台山核电于09-11

年进入开工高峰,根据五年左右的建设周期,公司将于14-17

年迎来投产高峰,不考虑可能收购的防城港项目,公司17

年均权益装机将达到13140MW

,以14

年均权益装机7480MW

为基数,未来三年装机复合增长率约为20%

,而包含防城港核电的装机复合增长率将高达24.5%

。

受2011

年福岛事故影响,12-14

年开工机组数量大幅减少,据此推算公司18,19

年仅有阳江基地5,6

号机组投产,装机增速降至约5%

,随着核电审批重启,预计全国未来五年年均开工量在8

台左右,同时行业双寡头竞争格局稳定,公司2020

年后装机增速将回升至15%

左右,因此权益装机的快速上升将成为公司收入增长的主要推动力。

核电具有初期投资规模大,财务杠杆高,利用小时数稳定,固定成本高,燃料等变动成本低等特点,度电成本对核电站单位造价十分敏感,度电利润由成本和上网电价决定,因此下面在分析不同机组盈利状况时重点考察单位造价和上网电价两个影响因素。

大亚湾基地

目前在运的大亚湾、岭澳、岭东六台百万千瓦机组均位于广东大亚湾核电基地,大亚湾与岭澳四台机组均采用法国

大亚湾基地

目前在运的大亚湾、岭澳、岭东六台百万千瓦机组均位于广东大亚湾核电基地,大亚湾与岭澳四台机组均采用法国M310

技术,大亚湾于1994

年开始商业运行,岭澳于2002

年开始商业运行,由于运行时间较长,项目贷款多已偿还,财务费用较低,不过税费等优惠政策也已基本到期,估算度电利润约在0.1

元左右。

2010

年投运的岭东核电采用中广核经过消化、引进、吸收、改进等多项措施所形成具有自主知识产权的二代加CPR1000

技术,单位千瓦造价大幅降至1.3

万元以下,结合上一篇行业报告中的盈利测算,机组度电利润超过0.1

元。

阳江基地

阳江核电站是中广核在广东地区的第二核电基地,规划建设六台百万千瓦压水堆机组,1-4

号采用CPR1000

技术,5-6

号采用经过31

项技术改进,在CPR1000

技术基础上形成的满足三代机组要求的ACPR1000

技术,1

号机组已于今年3

月投入运营,2-6

号机组将于15-19

年陆续投运。

CPR1000

技术成熟,设备国产化率高,项目施工经验丰富,阳江基地单位千瓦造价仅约1.2

万元,上网电价为0.43

元,度电成本约0.29

元,度电利润超过0.12

元。因此阳江基地具有装机容量大,造价成本低,上网电价高等特点,建成后将成为我国相对当地火电竞争优势最显著,盈利能力最强的核电站。

台山核电

台山核电站位于广东境内,在建2

台175

万千瓦的EPR

三代机组。EPR

技术采用加法,通过增加安全系统来提高核电站的安全性,这也导致更多的安全系统支出,因此需要建设更大的单机容量来发挥机组的规模效应。

法国、芬兰的首批EPR

核电机组建造周期和投资规模大超预期,台山核电站也因为设计施工难度大,设备国产化率低,建造周期长等因素使得单位千瓦造价超过2

万元,预计台山两台在建机组将于16

年投产,根据测算度电成本将超过0.34

元,度电利润若想维持0.1

元,则最终核定的上网电价需要达到0.47

元,广东燃煤机组上网电价高达0.502

元,上网电价有争取的条件,不过由于投资成本大幅提高,该项目ROE

相比二代机组显著降低,由于该机组盈利能力对上网电价十分敏感,后续需要密切关注这一不确定性因素。

截止14

年6

月底,台山核电总资产约620

亿,所有者权益约210

亿,考虑到下半年可能仍有进一步的股权资本开支,公司运用IPO

获得的97

亿元收购台山核电41%

的股权定价基本合理。

宁德核电

宁德核电位于福建境内,基金宁核持有其46%

的股权,公司所占权益股权比例为32.29%

,是公司的合营企业,目前已投产2

台百万千瓦机组,另有2

台在建机组于15,16

年投产,采用CPR1000

技术。福建省内煤电上网电价为0.4379