新浪博客

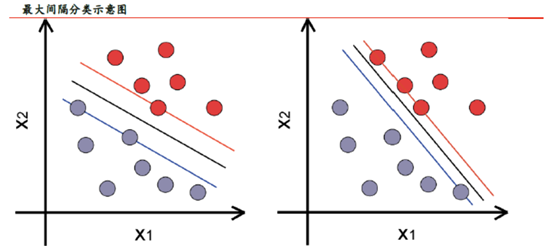

SVM的潜在缺点包括以下方面:需要对输入数据进行完全标记、未校准类成员概率、SVM仅直接适用于两类任务,因此,必须应用将多类任务减少到几个二元问题的算法;解出的模型的参数很难理解。

公司网站:lianghuajijin.com

QQ:3043656568

邮箱:3043656568@qq.com

新浪认证微博:量化基金

联系人:

联系电话:17601010202

关注微信公众号

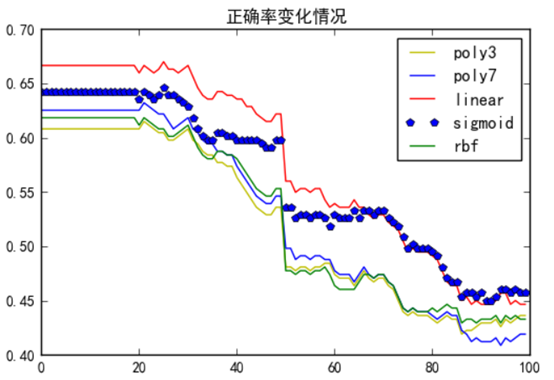

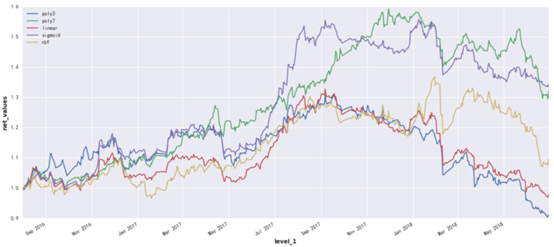

| 核 |

相对收益 |

绝对收益 |

最大回撤 |

| 3阶多项式 |

-15.98% |

-6.39% |

-29.36% |

| 7阶多项式 |

23.77% |

33.35% |

-16.54% |

| 线性 |

-15.71% |

-6.13% |

-27.6% |

| sigmoid |

28.29% |

37.87% |

-15.69% |

| rbf |

-1.09% |

8.49% |

-22.42% |

公司网站:lianghuajijin.com

QQ:3043656568

邮箱:3043656568@qq.com

新浪认证微博:量化基金

联系人:

联系电话:17601010202

关注微信公众号