如何理解期权中的delta对冲和 gamma对冲?

2018-01-23 00:22阅读:

作者:王博杰

链接:https://www.zhihu.com/question/26108835/answer/48815870

来源:知乎

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

举了一个小小的例子,希望能够帮到你~

一、什么是对冲?

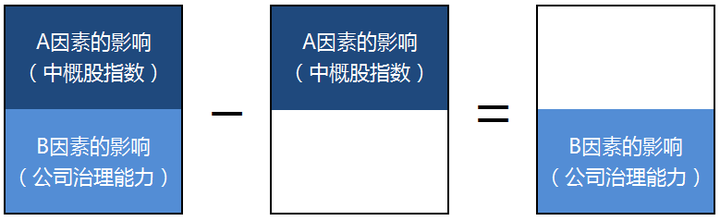

举一个最简单的例子。某个资产的价格同时受到A因素的与B因素的影响。

以京东为例,我们

简单粗暴地假设京东股票价格只受到两个因素影响:

一是中概股指数,即市场因素,(因素A),中概股指数下跌会迫使京东股价下降。

二是公司治理能力(因素B),优秀的公司治理能力使得股价上升。

假如我被刘先生的人格魅力所倾倒,相信刘先生的公司治理能力(B因素)会不断促使股价上涨。但我又担心中概股未来可能的崩盘会拖累京东股价,怎么办?

做一个简单的减法,把A因素消除,就剩下B因素了嘛。

gamma对冲?' TITLE='如何理解期权中的delta对冲和

gamma对冲?' />

具体操作:在持有一定数量京东股票的情况下,减去一个A因素(即买入一个负的A因素,这里我们选择卖空一定数量的中概股指数ETF,简单来说就是中概股指数下跌了你就赚钱,反之亦然)。具体需要卖空多少,取决于A因素与京东股价的相关性。持股总金额与卖空总金额之比,我们称之为对冲比率(Hedge

Ratio)。

经过这个操作,你会发现,无论中概股指数(A因素)上升或下跌,只要刘先生的管理能力一如既往地优秀,你就永远可以享受正的收益,实现旱涝保收。

这种操作,就是一种简单的“对冲(Hedging)”。

二、为什么要对冲?

继续沿用上面那个例子,我的旱涝保收,是建立于我对刘先生优秀管理能力的确定性。

即:

“我无法判断大盘走势,但,只要,我对刘先生有信心,这就足够了。”

“我无法判断大盘走势,但,只要,我对刘先生有信心,这就足够了。”

“我无法判断大盘走势,但,只要,我对刘先生有信心,这就足够了。”

(真爱需要说三次)

对冲的意义,在于消除自己不想要的不确定性,从而保留自己有信心(确定性)的因素。

三、什么是Delta对冲?

上面所说的对冲看起来是多么的美好呀,但实际操作起来却很困难。

所谓的Delta,广义上(不局限于期权),在这里我们可以理解“线性的影响”,即中概股指数每上升1元,会使京东股价上升n倍的1元。(如下图蓝色线条所示,这里n=1.5),即每购买1股京东股票需要卖空1.5份指数。此时我们完成一次简单的线性对冲。(让delta=0)

四、什么是Gamma对冲?

所谓Gamma,这里指的是“影响的速度”,在图表中往往表示为曲线的凹凸性,正Gamma表示“增加或下降地更快”,负Gamma表示“增加或下降地更慢”。(下图绿色线条表示正delta+正gamma)

你会发现,当股价不同时,我们需要购买的对冲工具ETF数量也不同(绿色曲线每一点上的斜率都不同),我们再也不能轻松愉快地进行delta对冲了。

“坑爹啊!不是说好旱涝保收的吗!?快教我怎么对冲gamma!?”

你会发现,绿色曲线与蓝色曲线的差异在于弧度,因此,只要找到一个具有相同弧度的资产,减掉它,我们就可以消除弧度的影响了。(相当于找到一个力,把绿色的曲线掰回蓝色的直线,完成gamma=0的对冲,然后再计算一下要买/卖多少份对冲工具,完成delta=0对冲,进而完成完全的免疫)。

Gamma对冲的总结:通过构建,让对冲工具与原资产的相关性重新变为

线性相关,从而可以方便地进行我们一开始的对冲。

另外~大家可以看一下,小范围的波动蓝线和绿线是几乎重叠的,所以小幅度的变动我们可以忽略gamma的影响,但如果波动幅度大的话,绿线和蓝线的偏离就会很大啦,此时我们就要对冲gamma。